2025年,中国液化气炼厂和港口的库容率会比2024年低一些,库存水平是判断市场供需情况以及下游接货意愿的重要参考。主港库存的波动对价格起到明显的指引作用,特别是在集中到港或船期延误的时候,经常会引发价格波动。整体来看,国内民用气价格走势会受到三方面的驱动:市场供需基本面是核心因素,此外国际原油和外盘价格的波动也会产生影响,同时还会受到库存变化、市场情绪、下游开工率和化工企业盈利情况等多种因素的共同作用。

2025年中国液化气炼厂库容率整体低于2024年同期水平,平均库容率为30.09%,较2024年下降0.91个百分点。整体波动情况较之2024年平缓,运行区间在27%-35%。2025年炼厂库容率变化大致表现为夏季累库和冬季去库,波动主要受到国内外市场价格波动、国内供需状况、节假日、下游补货周期和市场心态等多重因素的影响。

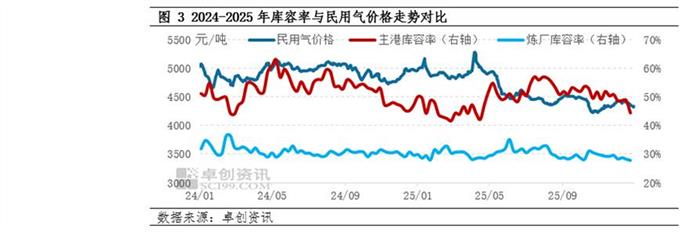

上半年国内主营炼厂整体维持低库存运行,主营炼厂检修企业较为集中,市场供应水平整体下降,炼厂普遍采取随产随销的库存策略。自6月份之后,随着主营炼厂检修陆续结束,市场供应量逐步增加,同时进口码头低价货源对炼厂存冲击,叠加国际市场走势低迷以及淡季市场需求疲软,炼厂库存水平略有累积。“金九银十”及四季度,国内市场需求进入传统消费旺季,炼厂库存呈现去库化特征。此外,节假日期间炼厂库存波动呈现明显的周期性特征,以春节和国庆假期为例,节前一周炼厂库存普遍提前降库,以确保节日期间库存处于可控范围。然而,节假期间往往面临运输能力不足和需求疲软的双重挑战,导致库存呈现累库状态。值得注意的是,国际局势的持续紧张以及国内供需关系的动态变化,促使炼厂在确保安全生产的基础上,更加注重库存风险防控。2025年炼厂普遍倾向于采取更为稳健的库存管理策略,以应对复杂多变的市场环境。

2025年港口液化气库容率整体低于2024年水平,平均库容率为49.60%,较2024年下降2.79个百分点。港口库存的变化趋势存在季节性特征,表现为夏季累库和冬季去库。这主要受到国内外市场价格波动、国际贸易环境、国内供需状况、季节性因素等多种因素的影响。分季度看,一季度受春节假期影响,国内民用燃烧和化工需求均呈现季节性回落,进口企业采购积极性下降,港口库容率维持低位运行。二季度,在中美贸易摩擦升级的背景下,国内进口企业为应对紧张的国际形势,积极增加采购备货,同时国际冷冻货外盘走势低迷,进口到岸成本持续下行并于8月初触底,低进口成本进一步刺激国内进口企业的储备意愿,推动港口库存逐步攀升,并于8月份达到年内高点。进入四季度,进口到岸成本居高不下,进口企业刚需采购为主,部分单位现货采购量减少,但随着国内燃烧需求逐步进入旺季,叠加化工需求回升,市场消化能力显著增强,同时个别企业卸船延误,导致港口库存呈现去库存格局。

供应端的库存水平是反映市场供需关系及下游接货意愿的重要指标。炼厂开工负荷率相对平稳,且部分大型企业设置安全库存,导致炼厂库存波动幅度整体有限,但区域性的单一炼厂库存变化仍会对当地市场价格产生直接影响。相比之下,主港库存变化对市场价格的指引作用更为显著,尤其是集中到港或船期延误等情况,往往成为市场价格波动的触发因素。2025年主港库容率的增加与价格的反比关系更为明显,如2025年一季度至二季度初,主港库容率降至50%以下,国内民用气价格走势相对坚挺。二季度中至三季度中,主港和炼厂库容率的同步上升,一定程度加剧国内价格的下跌。四季度,华南由于部分进口码头到船推迟,导致当地价格攀高。

国内民用气价格走势不仅受库存因素影响,更受到市场供需基本面、国际市场价格波动以及宏观经济环境等多重因素的共同作用。在供给端,主营炼厂将更加注重库存规模的合理管控,积极优化生产节奏以匹配市场需求变化;进口商在采购决策过程中将更加注重效益评估和库存风险管理。在需求端,化工企业对液化气的使用强度将直接取决于其装置盈利水平和开工负荷。从价格驱动因素来看,国内民用气市场价格将呈现!@#$%quot;三重驱动!@#$%quot;特征:以市场供需基本面为核心驱动,国际原油价格和外盘价格波动为辅助影响,同时受到库存水平、市场心态、下游开工率及化工企业盈利水平等多重因素的交互作用。